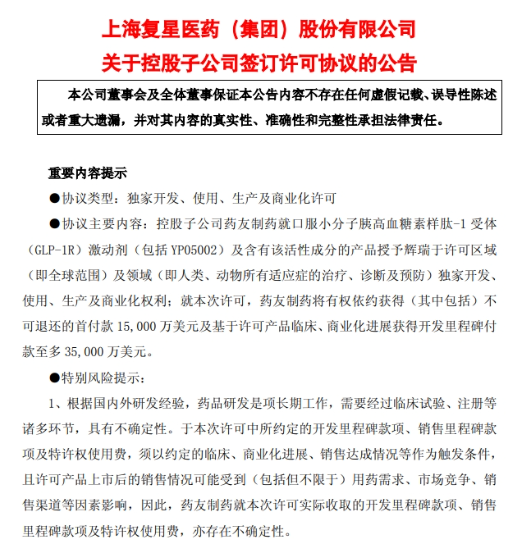

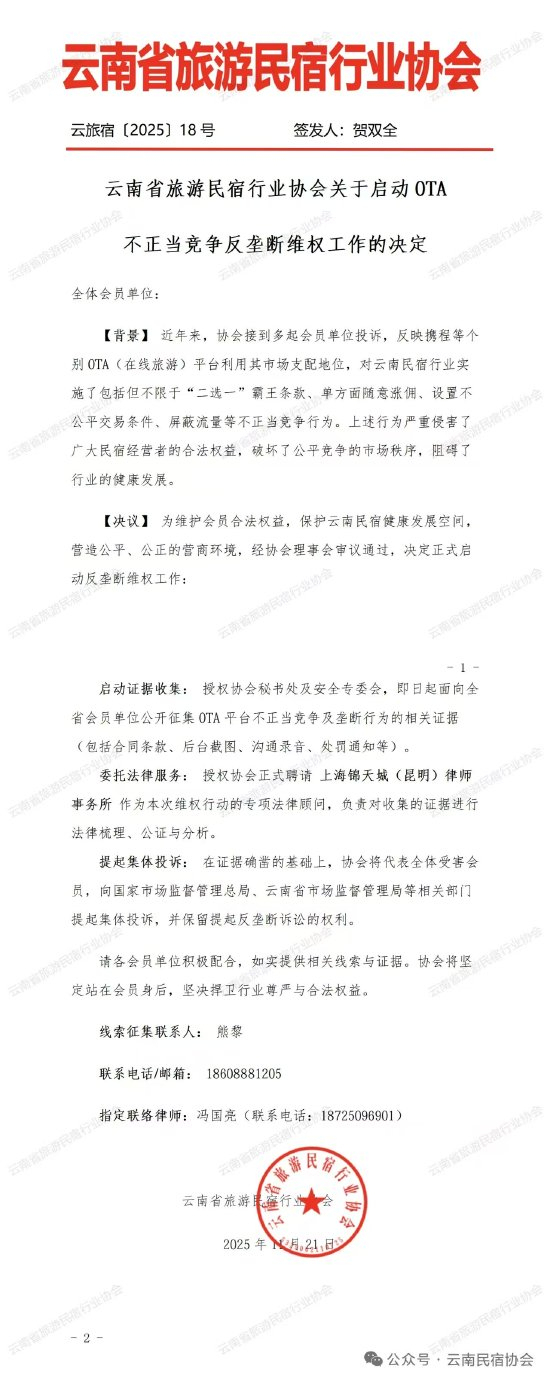

12-12

“后肖伟时代”的康缘药业:主力产品表现不佳,且上半年营收利润大幅下滑

2025-09-11

2025-09-11

图源:康缘药业官网

文丨李振兴

近日,康缘药业发布的2025年上半年业绩显示,公司营业收入为16.42亿元,同比下降27.29%。营业成本为4.78亿元,同比下降16.8%,降幅小于收入下滑幅度,毛利率承压态势明显。七个产品系列中毛利率均出现下滑,其中四个收入下滑。

上半年,康缘药业利润总额1.81亿元,同比减少34.8%;实现归母净利润1.42亿元,同比减少40.12%,近乎腰斩。

从产品维度看,康缘药业业绩下滑主要受到注射液和口服液的影响。

上半年,注射液营业收入5.06亿元,同比下降39.73%;其营业成本为1.43亿元,同比下降33.94%;毛利率为71.68%,同比减少2.48个百分点。其核心产品热毒宁注射液受政策限制(二级及以上医院重症患者使用)影响,终端销量锐减;学术推广在基层医院的渗透效果不佳。另外,呼吸与感染性疾病领域需求下滑,叠加中药注射剂安全性争议持续,医院采购量缩减。

口服液营业收入2.79亿元,同比下降48.78%,为降幅最大的品类。营业成本为7865.46万元,同比下降31.85%;毛利率为71.79%,同比减少7.01个百分点。其中金振口服液等主力产品的终端医院准入难度增加,渠道拓展不及预期,叠加同类竞品竞争加剧。

注射液和口服液收入锐减是业绩下滑的主因,合计减少收入超8亿元,占总营收的50%以上。

其他部分产品也出现下滑的情况。胶囊营业收入3.83亿元,同比下降4.78%;其营业成本还同比增加2.7%,毛利率降2.7%;颗粒剂及冲剂营业收入1.34亿元,同比下降17.61%;毛利率为71.92%,同比减少3.64个百分点,反映配方成本控制难度加大。

另外,片丸剂营业收入为1.9亿元,同比增长12.26%;但营业成本同比增长16.02%;毛利率同比减少0.93个百分点。

凝胶剂营业收入2357.14万元,同比增长10.14%;毛利率86.17%,同比减少1.92个百分点,成本上升明显。贴剂营业收入1.09亿元,同比增长4.78%;毛利率减少0.53个百分点。

从费用端看,销售费用同比下降33.13%,主要由于宏观经济及医药行业整体发展放缓,产品销售未达预期,销售投入相应减少。管理费用同比下降21.05%,财务费用同比改善,主要受益于宏观降息政策,银行存款利息收入减少幅度收窄。研发费用同比下降32.26%,主要由于项目支出节奏调整所致。经营活动现金流净额同比下降60.91%,主因去年同期回款力度较强,本期回款节奏趋缓。

更令人担忧的是,2025年上半年,康缘药业业绩下滑的速度在加快。

2024年上半年,康缘药业营收和净利润下滑的速度相对温和。当时实现营业收入22.60亿元,同比下降11.49%。近4年来首次出现营收下滑。归属于上市公司股东的净利润2.65亿元,同比下降3.73%。

经营活动产生的现金流量净额为3.91亿元,同比下降14.38%。这意味着公司在经营过程中现金获取能力有所减弱,对公司的资金周转和运营可能产生一定压力。

具体到产品,注射液产品营收8.4亿元,同比下降27.49%。当时口服液还在增长通道。口服液产品实现营收5.44亿元,同比增长28.60%,主要得益于金振口服液被纳入多项儿童呼吸道疾病推荐指南,市场需求增加。

就在今年上半年,康缘药业也在“新老交替”的当中。原董事长肖伟卸任,公司法定代表人已变更为高海鑫,标志着康缘药业正式进入后肖伟时代。

高海鑫1988年出生,2014年加入康缘药业,从董事长秘书逐步晋升为党委书记、董事,是肖伟重点培养的对象之一。

在业绩压力下,康缘药业也在进行创新药管线布局的“新老交替”。

2024年,康缘药业完成对中新医药的100%收购,获得4个生物创新药的6项临床批件,涵盖减重降糖、神经系统疾病等领域;同时,调整营销策略以适应中成药集采常态化,推动多个产品进入指南共识,加强学术营销。

2025年上半年,康缘药业持续推进中药创新药与改良型新药研发,已申报3个中药新药生产,19个经典名方新药在研,同时依托全国重点实验室,完成43个生产质量管理文件升级,展现其在中药智能制造和质量控制上的领先地位。此外,公司还布局化药与生物药领域,形成“一体两翼”的研发格局,5个1类生物药进入Ⅱ期临床,进一步夯实长期增长动力。

不过,康缘药业通过收购中新医药加码创新药(化药、生物药)布局,但创新药研发周期长、风险高,目前仍处于临床阶段,尚未贡献营收,无法对冲传统业务下滑。

Wind显示,中邮证券分析认为,鉴于复杂的外部环境和医药行业政策,以及呼吸、心脑疾病领域药品终端市场需求出现波动等影响,康缘药业业绩阶段性承压。需要关注创新药研发进度不及预期风险;以及集采降价风险。

康缘药业多项化药和生物药1类创新药处于Ⅱ期临床试验阶段,如氟诺哌齐片、ZX2021注射液等。若临床试验推进缓慢或结果不达预期,将直接影响未来产品上市节奏和收入增长潜力。

(责任编辑:zx0600)

免责声明:本文转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,亦不负任何法律责任。 本站所有资源全部收集于互联网,分享目的仅供大家学习与参考,如有版权或知识产权侵犯等,请给我们留言。