12-18

医疗器械BD也疯狂

2025-09-11

2025-09-11

上半年,医药领域超608亿美元的BD交易额带火了中国创新药资产,这一浪潮也掩盖了创新医疗器械的BD火热。

事实上,中国创新医疗器械在上半年也在疯狂BD。如远大医药与安通医疗、臻亿医疗、畅医达医疗达成合作,代理销售多个创新产品;强生与瑞龙外科合作推进外科技术在中国商业化;奥林巴斯获得星辰海医疗一次性泌尿系列产品在美国等地的独家分销权……

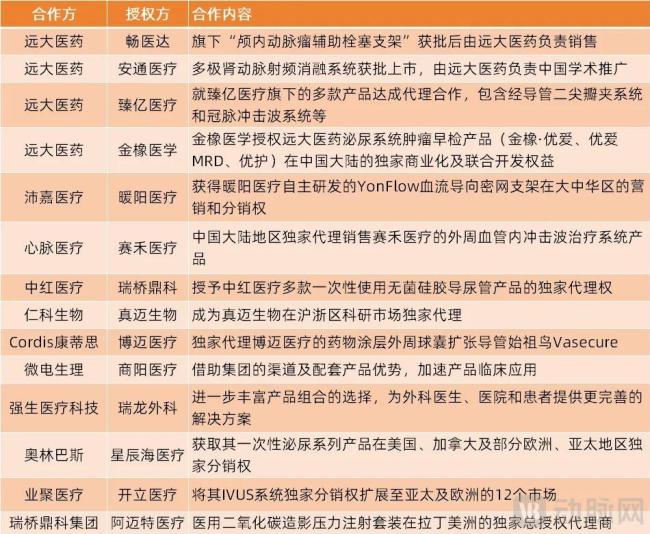

(今年以来,部分创新医疗器械领域BD合作)

与创新药领域以license out为主的BD交易不同,医疗器械领域BD主要涵盖技术授权、区域独家代理、战略投资、企业并购等多种活动。

为什么器械BD不能像创新药一样“卖专利授权”,而是有多种形式?

这是因为创新药能够建立统一的评价标准,临床数据可全球通用;器械则是定制化产品,需要在产品上市后根据临床反馈持续优化调整产品,如欧美医生手大,手术器械握把要粗;中国医生手小,握把需要改细。不舒适的握把,可能直接影响手术效率,更可能被本土市场淘汰。

同时,医疗器械较创新药增加了医生操作使用环节,对渠道能力、上市后推广的要求和依赖更高。因此,医疗器械领域的BD无法像创新药一样卖单纯专利,往往需要BD双方携手合作,充分利用各自的创新优势和渠道优势,共同发力开拓市场。

中国创新医疗器械正成为BD交易第一选择

过去,全球医疗器械领域的BD交易几乎没有中国创新医疗器械的身影。国内头部企业、跨国巨头的BD交易对象主要为海外医疗器械企业。

例如,健适医疗此前从Shockwave Medical、Sejong Medical、Silk Road Medical等海外企业中引进冲击波球囊、经颈动脉血运重建(TCAR)等创新产品;强生接连收购Abiomed、Laminar、V-Wave等海外械企。

如今,随着卡脖子技术持续突破、国产品牌出海推广,中国创新医疗器械走向了全球前列,并正成为全球医疗器械领域BD交易中的第一选择。跨国巨头、头部企业也从只买海外项目转变为增加与中国创新械企的合作。

从无人选择到成为第一选择,中国创新医疗器械做对了什么?

首先,国内市场涌现出了一系列全球首创、全球唯一的创新医疗器械。如健适医疗子公司杰成医疗旗下经导管主动脉瓣膜系统J-Valve系统是唯一一款国产上市可治疗严重主动脉瓣关闭不全(反流)和狭窄双适应症的介入瓣膜产品。

基于该产品的独创性,Edwards Lifesciences(爱德华生命科学)已与健适医疗合作,收购了J-Valve系统的海外权益。

其次,国产创新医疗器械数量众多,竞争激烈。例如,神经介入赛道,海外市场主要参与者仅美敦力、强生、史赛克、泰尔茂四大巨头,国内市场则有超50家企业厮杀;一次性内窥镜领域,国内有超60家企业布局,竞争极为激烈……

而现在的BD市场是“买方挑卖方”,头部企业手里有现金、渠道,能从数十家创新械企里挑选最符合需求的企业;创新企业为了不被竞争对手抢走机会,更愿意在合作中让步。这使得头部企业与中国创新医疗器械企业合作更有利益。

例如,全球最大内窥镜龙头奥林巴斯为了加速布局一次性内窥镜市场,选择与国产创新医疗器械企业华芯医疗、星辰海医疗战略合作:获得华芯医疗一次性支气管镜、一次性鼻喉镜等产品的销售权益;获得星辰海医疗一次性泌尿系列产品在美国、加拿大、部分欧洲、部分亚太地区独家分销权益。

最后,受政策、创新环境、医患资源、人工成本等因素影响,国产创新医疗器械较海外产品在临床试验、研发等方面成本更低。

因此,基于国产创新医疗器械的创新性、强大研发能力、更强的议价意愿、更合理的BD交易价格,国内头部械企、跨国巨头等企业更愿意选择中国创新医疗器械进行BD交易。

随着中国创新医疗器械走上国际舞台,跨国巨头也开始选择与国内创新械企合作。如强生与瑞龙外科达成战略合作,推进外科技术在中国商业化;全球领先的血管介入企业Cordis康蒂思与博迈医疗签署协议,独家代理博迈医疗自主研发的新一代药物涂层外周球囊扩张导管。

器械BD交易的买方,藏着投资并购逻辑

梳理今年以来的创新医疗器械BD交易,动脉网发现:国内上市械企越来越多的开始与国产创新医疗器械战略合作。

其中,远大医药是统计中合作数量最多的上市企业,分别与畅医达、安通医疗、臻亿医疗、金橡医学等创新械企达成合作,获得颅内支架、肾动脉射频消融系统(RDN)、经导管二尖瓣夹系统、冠脉冲击波球囊等创新产品的销售权益。

之所以接连合作创新械企,是因为远大医药手握充沛现金流,可通过BD交易与具有创新优势的企业合作,加速布局新领域、新市场。

在远大医药重点关注的核药抗肿瘤诊疗板块,金橡医学推出了我国目前唯一获批上市的甲基化+基因突变双机制的尿路上皮癌早检产品,且其自主研发出的尿路上皮癌复查产品(优爱MRD)及前列腺癌早检产品(优护)具有极强的创新性和竞争力,均获得了美国FDA突破性医疗器械认定。

鉴于此,远大医药主动与金橡医学达成合作,获得后者泌尿系统肿瘤早检产品(金橡·优爱、优爱MRD、优护)在中国大陆的独家商业化及联合开发权益。

通过本次BD交易,远大医药将整合金橡医学的泌尿系统肿瘤早检产品及集团的精准诊疗一体化核药产品,形成多样化的产品组合,全方位满足泌尿系统肿瘤患者早检查、早诊断、疗效监控及治疗后复发监测等全病程管理的临床需求。

与远大医药类似,沛嘉医疗、心脉医疗、业聚医疗等上市械企均在与优质创新项目合作,扩充产品线。如沛嘉医疗与暖阳医疗合作,获得其YonFlow密网支架的大中华区独家分销权,补齐神经介入出血类产品最后一块拼图,形成“出血、缺血、通路”完善的产品组合。

值得一提的是,这些上市公司在寻找BD合作企业时,背后也潜藏着投资并购逻辑。如远大医药在半年报中谈及投资合作时表示:寻找能够帮助集团进入新市场或开拓产品组合的标的;寻找能够与集团现有产品和市场产生协同效应的标的;寻找拥有强大潜力创新产品的早期研发阶段公司。

另外,中国医疗器械领域BD已从“引进来”发展到“走出去”。过去,中国医疗器械企业的BD交易模式主要是引进海外创新器械产品,在中国市场应用推广;如今,头部企业纷纷与中国创新械企合作,将中国创新医疗器械推广到全球市场,使其加速“走出去”。

例如,业聚医疗与开立医疗合作,获得开立医疗IVUS系统在12个市场的独家分销权;瑞桥鼎科集团与阿迈特医疗合作,成为阿迈特医疗医用二氧化碳造影压力注射套装在拉丁美洲的独家总授权代理商。

这也意味着,中国创新医疗器械在创新性、性能品质方面站稳了全球第一梯队,并借此加速出海。

那些上市公司抢着BD合作的创新医疗器械

站在创新医疗器械企业的视角,IVUS系统、RDN系统、PFA系统等创新医疗器械更受买方欢迎。

以IVUS(血管内超声成像)系统为例,该产品将超声技术与导管技术结合,使微型超声探头进入血管腔内进行探测,为医生提供清晰的血管腔内横断面图像,可精确诊断病变血管的结构和性质,指导精准实施介入手术,评估治疗结果。

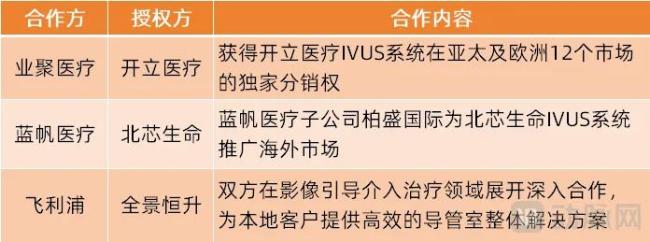

目前,IVUS市场主要由波士顿科学、飞利浦等进口品牌主导,北芯生命、开立医疗、恒宇医疗、全景恒升等国产创新企业推出的IVUS系统也已获批。

其中,开立医疗旗下V20P型号IVUS系统是全球最小的IVUS系统;北芯生命的IVUS系统是首个国内获批上市的60Mhz高清高速IVUS产品;全景恒升推出了国内首款“IVUS和OCT二合一”的血管内成像设备。

或许是由于上述国产IVUS系统的强大创新性,且行业整体获批数量少、竞争小、市场前景广阔,多家头部企业选择与国内相关企业达成战略合作:如业聚医疗与开立医疗强强联合,蓝帆医疗与北芯生命签约,飞利浦与全景恒升合作。

(IVUS领域BD合作情况)

不止是IVUS系统,创新性强、竞争小、前景广阔的RDN系统也受到买方市场追捧。

RDN系统主要用于治疗难治性高血压。根据《难治性高血压专家共识》,我国成人高血压患病人数约为2.45亿,其中难治性高血压占10%,约2450万人。

难治性高血压长期以来一直缺乏有效治疗方式。RDN的出现则为难治性高血压患者带来了希望。RDN是近10年发展起来的一种微创治疗技术,采用射频消融、超声消融等方法阻断肾交感神经,起到治疗高血压的作用。多项临床研究证明:RDN在血压控制不良及难治性高血压患者中可以有效降低血压、提高血压达标率。

截至目前,国内有四款RDN产品获批,分别来自美敦力、信迈医疗、魅丽纬叶、安通医疗。在安通医疗多极肾动脉射频消融系统获批当日,远大医药宣布与其达成合作,负责推广该创新医疗器械。这也为远大医药心脑血管介入板块增添了一款创新性极强的大单品。

另外,头部公司、上市械企也在通过BD交易布局竞争激烈的新兴市场。如冲击波球囊市场,尽管有超13款国产产品获批,但买方仍选择与相关企业进行合作。这是因为冲击波球囊是解决血管钙化的创新解决方案,较传统方式具有明显优势,是未来处理血管钙化的主流产品。

据悉,冲击波球囊植入病变血管段后,向钙化部位发出声压力波以震松或震裂钙化病灶,使血管恢复弹性,为后续治疗提供更理想的管腔。目前,冲击波球囊技术不仅被用于冠脉血管,还开拓应用于外周血管。其中,赛禾医疗、乐普医疗、中荟医疗、谱创医疗、蓝帆医疗、佳沐垚医疗、微创旋律医疗、臻亿医疗等企业的冲击波球囊产品已获批应用。

2024年,针对冠脉病变的国内冠脉介入(PCI)手术量约191.1万台。其中,20%-30%患者存在血管钙化情况,需要对钙化处理,再进行PCI手术治疗。这相当于每5台PCI手术就有1台需要使用冲击波球囊,对应每年超38万台手术的潜在需求。

或许也因此,心脉医疗、远大医药通过BD交易布局该细分市场:心脉医疗与赛禾医疗合作,心脉医疗在中国大陆地区独家代理销售赛禾医疗的外周血管内冲击波治疗系统;远大医药也与臻亿医疗达成合作,代理销售其冠脉血管内冲击波系统和外周血管内冲击波系统。

PFA(房颤脉冲电场消融系统)也是一个竞争高度激烈的市场。作为电生理下一代主流产品,目前锦江电子、德诺电生理、惠泰医疗、玄宇医疗、艾科脉医疗、远山医疗、商阳医疗、迈微医疗等国内企业的PFA系统均已获批,且更多国产创新PFA产品正在申报注册。

2024年,波士顿科学旗下PFA产品在海外上市一年便实现销售额破10亿美元。这既验证了PFA市场的广阔前景,也为国内PFA企业的发展树立了信心。

百亿市场诱惑下,即使市场竞争激烈,微电生理仍然选择与商阳医疗合作,将其PFA系统纳入产品组合,构建起“冰火磁电”的全谱系房颤消融解决方案。

此外,手术机器人作为近几年的重磅创新产品,持续受到市场关注。如罗森博特此前发布罗森万相智能化骨科机器人后迅速与美敦力康辉、西门子医疗等巨头达成战略合作。

近期,手术机器人领域也有新的BD交易。9月5日,中国手术机器人创新企业瑞龙外科宣布完成6700万美元D轮融资,由强生创投(JJDC)领投。与此同时,瑞龙外科与强生医疗科技签署战略合作协议,双方将结合瑞龙外科的模块化手术机器人系统与强生在微创外科的技术积累,共同为中国医疗机构提供数字化手术解决方案。

总的来看,中国创新医疗器械领域的BD交易日渐火热,国内上市械企、头部企业及跨国巨头纷纷选择与国内创新械企合作,尤其是创新性强、市场前景广阔的创新医疗器械,备受青睐。

随着行业发展,市场集中度提升,预计掌握现金流优势和渠道优势的头部企业将更多的与拥有创新优势的国内创业企业合作,强强联合,资源互补,实现共赢。

(责任编辑:zx0600)

免责声明:本文转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,亦不负任何法律责任。 本站所有资源全部收集于互联网,分享目的仅供大家学习与参考,如有版权或知识产权侵犯等,请给我们留言。