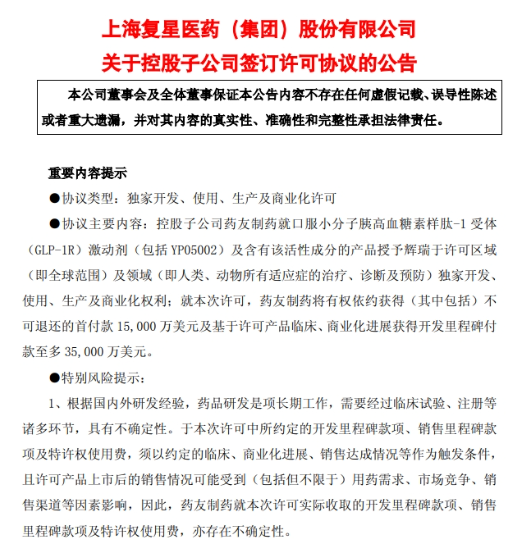

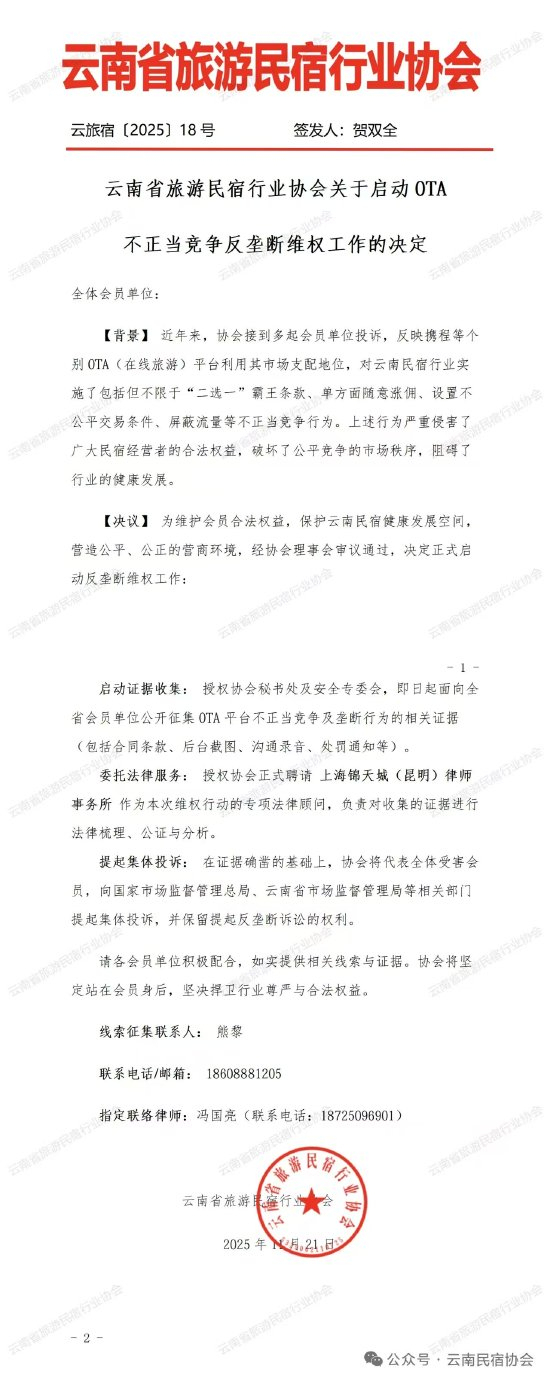

12-12

顺鑫农业 白酒主业承压 转型之路困难重重

2025-09-11

2025-09-11

顺鑫农业近日交出了一份令人担忧的2025年中期成绩单。上半年公司实现营业收入45.93亿元,同比下降19.24%;归属于上市公司股东的净利润为1.73亿元,同比暴跌59.09%。

这份成绩单背后是顺鑫农业白酒业务的全面下滑。曾经贡献公司近八成营收的白酒产业,上半年实现营业收入36.06亿元,同比减少23.25%。其中,公司高档酒、中档酒和低档酒的收入全线下滑,同比分别下降12.32%、21.87%和25.41%。

业绩大幅滑坡、业务全面承压

顺鑫农业的营收已经连续三年下滑,且降幅呈扩大趋势。从2023年上半年的62.11亿元,到2024年同期的56.87亿元,再到2025年跌破46亿元,顺鑫农业的增长动力明显不足。

盈利能力指标同步弱化,销售毛利率从2024年上半年的36.26%降至34.36%,销售净利率从7.49%降至3.92%,显示出公司在成本控制和价值创造方面面临双重压力;单季度数据更为惨淡,2025年第二季度,公司实现营收13.34亿元,同比下降18.12%,归母净利润亏损1.09亿元,亏损规模同比扩大3倍,公司盈利稳定性正面临严峻挑战。

作为顺鑫农业核心业务,白酒产业正遭遇前所未有的困难。今年上半年,公司产能利用率仅27.58%,远低于行业平均水平。主力产品表现令人忧虑,报告期内,42度500ml牛栏山陈酿酒(俗称“白牛二”)产量同比下滑58.63%,销售量同比下滑33.05%,库存量同比激增,一系列数据反映出终端动销不畅的严峻局面。

白酒新国标的实施对顺鑫农业造成重大冲击。2021年推出的白酒新国标,使属于配制酒的“白牛二”陷入身份尴尬境地。为应对这一局面,牛栏山推出光瓶酒新品“金标陈酿”,并将其视为实现业绩增长的第二曲线。但从目前情况来看,牛栏山光瓶酒“双轮驱动”战略遭遇阻力,金标陈酿面临众多竞品挑战,而白牛二销量大幅下滑,公司转型效果尚未显现。

白酒市场收缩、猪肉盈利微弱

顺鑫农业市场策略正遭遇挑战,其提出的“1-2-12-3+”营销工作部署(1指北京市场,2指长三角、珠三角市场,12指除长三角、珠三角市场外,3+指产品结构升级示范城市)尚未显现成效。

2025年上半年,北京地区营业收入13.94亿元,同比下降12.97%;外埠地区营业收入31.99亿元,同比下降21.69%。外埠市场作为公司主要收入来源,下滑幅度更大,表明全国化战略遭遇较大阻力。公司上半年合同负债为3.85亿元,同比下降约33.47%,这一先行指标表明公司营业收入存在继续下滑可能。

顺鑫农业的猪肉产业板块上半年实现营收8.89亿元,与去年同期基本持平。其中,屠宰业务销售收入7.82亿元,种畜养殖业销售收入1.07亿元。然而,业务的盈利能力令人担忧,猪肉业务收入虽占总收入的17.02%,但利润贡献仅为6.11万元,毛利率仅0.01%,表明该业务几乎无法为公司贡献实质性的利润。

转型成效不佳、前景充满挑战

面对困境,顺鑫农业正在积极寻求转型,公司面向年轻消费群体,升级部分产品配方,实现口感优化;创新开展主题营销,通过抖音、小红书等新媒体矩阵实现线上传播,线下联动美食市集。牛酒视频号通过打造《烟火人间》系列短剧,形成持续传播热点;深化优酷平台战略合作,通过白夜剧场等优质资源植入,进一步提升品牌曝光度、影响力和美誉度。

在猪肉业务方面,公司创新销售模式,设立鹏程食品肉食工厂店,采用从生产到零售终端一体的产销模式,丰富销售终端布局,探索门店运营模式。但这些努力尚未反映在财务表现上,公司坦言白酒业务面临四大风险:行业分化加剧、消费场景萎缩、新品市场开拓和知识产权侵权。

业内人士分析认为,牛栏山的困境是行业周期性与企业结构性问题的叠加。名酒下沉挤压生存空间,消费场景消失,年轻人口味变迁,三重冲击共同构成了这场完美风暴。面对挑战,牛栏山需要重新思考品牌定位、渠道战略和产品规划,无论是坚持光瓶酒路线还是向高端化转型,都需要找到适合自己的生存之道。牛栏山要想重拾昔日辉煌,需要一场彻底的自我革命。

(责任编辑:zx0600)

免责声明:本文转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,亦不负任何法律责任。 本站所有资源全部收集于互联网,分享目的仅供大家学习与参考,如有版权或知识产权侵犯等,请给我们留言。